見積依頼書ダウンロード

見積依頼書ダウンロード

テント倉庫や間仕切りシート、日よけテント、オーニングなどを導入した企業は

中小企業庁の制度で『税制優遇』が受けられます。

税制優遇制度を活用することで、設備投資時の負担を軽減できる場合があります。

税制の適用可否や具体的な申請手続きについては、お客様ご自身の税務顧問と連携しながら進めていただく形となります。

※認定は、経済産業省(中小企業庁)の最終判断になる為、必ず優遇が受けられるとは限りません。

Contents

『中小企業経営強化税制』の

概要

中小企業経営強化税制とは中小企業等経営強化法に基づき、認定を受けた経営力向上計画に従って一定の設備を取得した場合に受けられる税制優遇です。

即時償却(取得価格の全額をその期に費用化)または税額控除(10%等)を選択できます。

| 指定期間: | 平成29年4月1日 ~ 令和9年3月31日まで延長 |

| 税制・類型: | 中小企業経営強化税制 生産性向上設備(A類型) |

| 税制優遇措置: | 対象設備の「即時償却」または 「取得価格の10%の税額控除」 (資本金の額等3,000万超の法人は7%) |

| 対象者: | 中小企業者等(資本金額1億円以下の法人・農協等) 従業員1000人以下の個人事業主 |

| 対象設備: | 建物付属設備 ・テント倉庫類 ・間仕切りカーテン ・アーケード ・オーニング ・日除け ・シートシャッター (60万円以上/ここ14年以内に発売されたもの) |

即時償却で一括経費計上!

即時償却とは、一定の要件を満たす設備を取得し事業に使用開始した年度に、取得価額の全額をその年度の費用(損金)として一括で計上できる制度です。 通常の減価償却のように耐用年数に応じて分割計上する必要がありません。

設備投資額を当期にまとめて経費処理できるため、利益(課税所得)を圧縮し、当期に支払う法人税等を抑えやすくなります。

※特に、今年は受注が好調で利益が大きい企業など、税金が増えやすい年度に活用すると、税負担をならして資金繰りの負担を軽くする効果が期待できます。

税額控除で法人税額を直接軽減!

税額控除とは、一定の要件を満たす設備投資を行った場合に、設備の取得価額に応じた一定割合を、算出された法人税額から直接差し引くことができる制度です。

(控除上限などの条件があります)

設備投資額に応じて、算出された法人税額から直接差し引けるため、当期の税負担を緩和できます。

経費計上(償却)ではなく「税額」から控除するので、効果が分かりやすいのも特長です。

※法人税が発生している年度に限り適用されるため、毎年安定して利益を計上している企業や、当期も黒字見込みの企業にとって、確実にメリットを得やすい制度です。

どちらが向いている?(即時償却/税額控除)

即時償却と税額控除は、企業の利益状況に合わせて使い分けます。

利益が大きい年度に課税所得を圧縮したい場合は「即時償却」、継続的に利益が計上されており、法人税等の負担を直接減らしたい場合は「税額控除」が有効です。

※実際の適用可否・効果は、顧問税理士様の確認・判断になります。

税制に関する記載は制度の一般的な概要を示すものであり、適用を保証するものではありません。

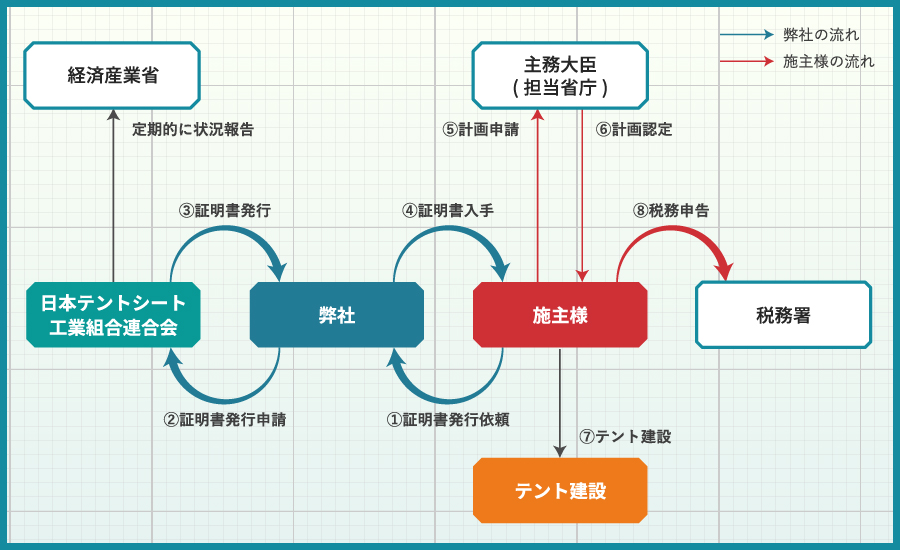

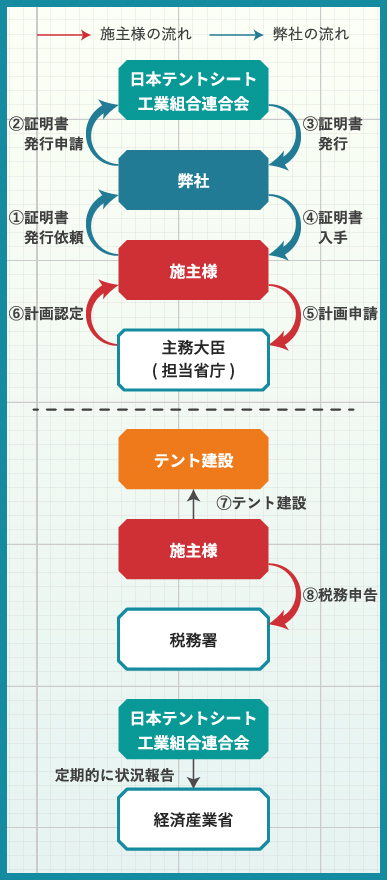

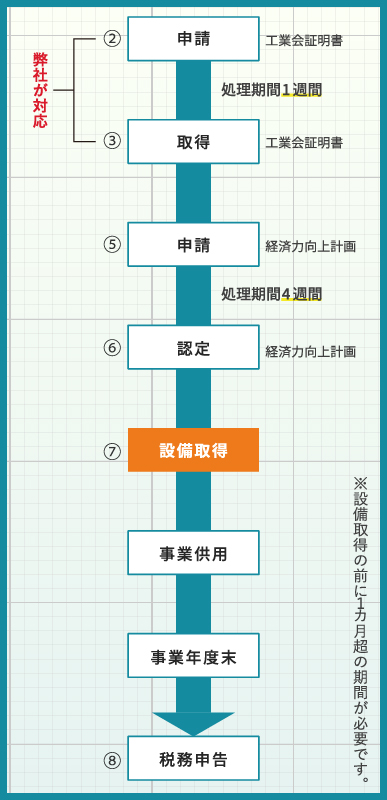

工業会証明書の取得

本制度の対象となる「生産性向上設備」であることを確認するため、工業会証明書が必要です。 弊社の対象製品につきましては、工業会証明書の取得対象となっており、発行手続きについては、弊社にてサポートしております。

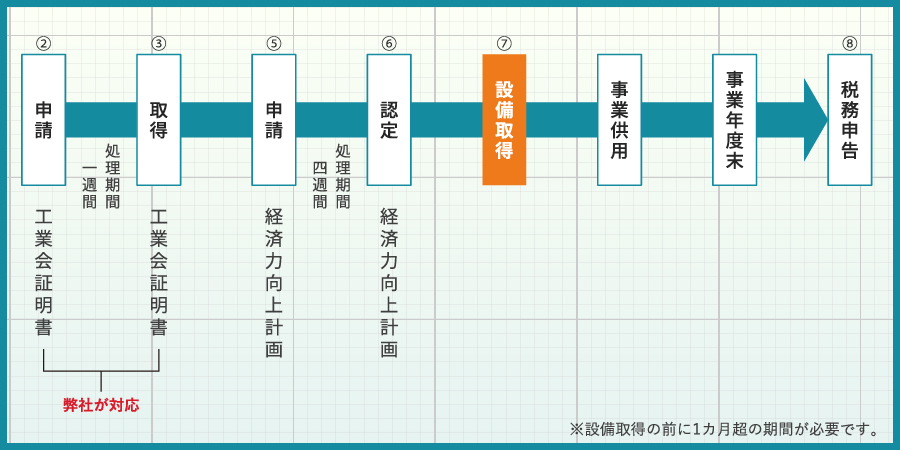

手続きの流れ

手続きの期間

\まずはお気軽にご相談ください!/